����������ֱ���κ��ӣ��������������뵶��

����һ�Ǵ�����֪���ֶ����뵶���У�����С������5��ĵ綯���뵶ӳȤ��������ʾ����ʱֱ��5���ӣ�ӳȤ���뵶����5���������۶��300��——���ǵ�ʱ������ֱ�������ĵ�Ʒ���ڡ�

��������ʱ��������һ�������������飺“С����Ʒ����5�����뵶��Ϊʲô�������ϳ��ɿƣ�”

����������ʵ���й����뵶�г���ֶ���������Ī�����綯�������Ƿɿơ�

����������ͳ��������ʾ��“FLYCO�ɿ�”Ʒ�Ƶ綯���뵶2019������Ϻ������г�������ռ�ȷֱ�ﵽ46.15%��39.15%��

�������������ζ�ţ��ɿưѳ������뵶�г���ڽ�ɽ���������뵶֮����֮������

�����������5���ʱ������һ���أ�10�ꡢ20�����������������ܾͲ�һ���ˡ��Ͼ������µķɿ��Ѿ���¶�������ķ��գ�

��������һ��QYResearchԤ�⣬��2023�꣬�ҹ����뵶��ҵ��ģ��������3.9��ֻ��2018-2023�긴��������Ϊ3.08%��

������������ҵ�����ȶ������ڼ䣬�ɿ�ȴתͷ�»��ˡ��ݷɿ�2020��Q3�Ʊ���ʾ����Ӫ��27.20�ڣ�ͬ���»�3.51%������5.29�ڣ�ͬ���»�14.67%��

�����ⲻȫ��2020�������“��”���Ա����������Ѿ��Ƿɿ�������7������ҵ���»��ˡ���2019���һ�����������ɿ�Ӫ�ա������Գ��ֲ�ͬ�̶ȵ��»����ڶ��������������뵶��ҵ���ɿƿ�ν������衣

�����綯���뵶�������֡����ʡ����µȹ���Ʒ�ƻ������ܣ�ӳȤ����ʿ����Ʒ������Ѹ�٣��ֶ����뵶�������ڹ��ڵ��г�ռ���ʾʹﵽ��85%���ϣ���νͭǽһ�顣

�����ɿƴ�ʱʽ������������ӡ�

�������죺��λ�ж����뵶��һ

�����ɿƴ�ʼ����ؤ����һ�������������ˡ�

�������������ݵ���������ʱ���Թ����ٹ���������ֿ����Ա��Ħ�г����������������ڵ�̯�����۾���

����ֱ��1995�꣬��ؤ�ڽ���һ�ҽ��մ�����뵶������Ҫ�����Ǻ��ӵ�·�壬��һ����0.15Ԫ��

������ʱ�����ݣ������ڷ���ʼ����ͥʽС�����鲼��ͷ��β������ṩ��һ������Ļ������ף�ֻҪ����Ǯ�IJ�Ʒ���֣������������ܺܿ�������ܣ�����������

�������뵶��ҵҲӭ�������������⡣��ʱ�մ������ĵͶ˵綯���뵶��ȫ��Ч�£���Ʒ�����۱�ѹ����7Ԫ���㣬�г��ն������۴�27Ԫ����һ�룬ֻʣ��13-14Ԫ��

���������ʱ�������ݰٻ���˾��ר���һ��˫ͷ��תʽ���뵶��������2000��Ԫ——�����Ƿ����֡�

������ؤ�ڿ�����Ʒ����۵�Ǯ���ᡣ��ʱ�Ѿ���Ϊ���ܵ����������ϰ��Բ���������Ʒ�ơ����մ��ϰ��Ӳ�����ͳ������“·������”��˼ά����Ϊ��Ʒ�ƱϾ�ǰ;δ��������������������Ǯ�ġ�

�����������ؤ�ڲ����ˡ�1999�꣬�����Ŵ����µ�10������ְ���ܻظ��ڵ��������δ����˷ɿƵ�����

������ʱ���뵶�г���ֺ����ˡ��г�80%�IJ�Ʒ���մ�����С���������ĵͶ����뵶����Ʒ�۸���100Ԫ���ڣ�������Ƿ��������ֹ��ʸ߶˴��ƣ���Ʒ�۸����500Ԫ����һֱ���쵽2000Ԫ���ҡ�

�����ж˲�Ʒ�������г��հס�Ϊ�ˣ���ؤ��Ҳ�з���һ��˫ͷ��תʽ���뵶��Ʒ������۸�λ��100-300Ԫ֮�䡣

������ʱ����ؤ�ڣ����ƻ������ʲô�ж�λ���ۡ����ڶ�ʮ����֮����������ȷʵ���ɿƵijɳ���ĥ����������“��һ����”����ԭ���ĵ��Ͱ�����

�����������г�����ȫ�����ɿ�һ��ʼ�ͽ��Լ���������������������������Ϊ�ж����뵶����ĵ�һ���Դ�������ҵ��Ӫ��Ӯ�ø��÷�չ��

���������������ε�Ѻģ�ߡ����γ�ŵ�˻�

�����������ݵ�ʱ��������������ؤ�������Ʒһ���Ƴ���Ԥ�������г���������¾ͻ������Ʋ�Ʒ���֡�

������ο�����ռ����г����ⳡ��Ϊ�˷ɿƵ����ĵ�һ�����⡣��ؤ����֪��������մ����뵶�ķ�ʽ������������ء����������й��˵����ֻ��ڣ��ɿƹ�����������ˡ�

������ؤ�ڱ����һ��ȭ����ռ�ж˲�Ʒ�յ���——���ƴ�����Ϊ������ѡ��

�����ݼ����ѯ����ʦ���ܣ���ʱ����ؤ�ڴ��������Ŷ������Űݷ����ݵ����������뵶������������Է��˶�û�����ͱ��ܽ��ˡ�����Ա������һ�仰��“�����Ƕ���ǮҲ��Ը���ɿƵ���������”

�������ǵ�ʱ��������OEM�������������������뷨�����ǵ��������ҵͻȻ�ܳ�һ��Ʒ�ƣ��⽫Ӱ�칤������������������������Ʒ�Ƶİڲ���

�������Dz������ؤ�ڣ����е���Ʒ�ƶ��ǵ��ˡ�

�����Ӵ������߳������ˣ���ؤ�ڵ�ȻҲ�ܹ���Ħ���������뷨��Ϊ�˴����������Ĺ��ǣ������Լ�����ת˫ͷ������ļ������Լ����ģ�߶�ȫ����Ѻ���˶Է���

��������ζ�ţ����ڱ�֤������ǰ���£�δ���ɿƲ�����������ҵ����Щ������ģ�߿��Ա���������ʹ�á�

���������������ݹ�ģ���ļ��ҹ�����ʼ������ɿơ�

����[���߰��������ǵ���2016��ɿ����У���ؤ��Ҳû��ʳ��——��ʱ�ɿƵ綯���뵶������ʳ�����70%���²�Ʒ�紵�������ʸ��ǽӽ�95%��]

��������������Ҫ��һ��������ν���Ʒ�����Ʒ���ڷɿƵ�һ�����뵶����֮��Ѱ�Ҿ����̰��������ֳ�Ϊһ�������⡣

����Ʒ�Ʋ�֪�����۸����ͨ�������뵶�߳���1�����ɿ����뵶����û����Ը��ð�ս�����Ϊ�ˣ���ؤ�ڲ��ò���һ�γ�ŵ��������ȥȫ���˻�������о����̿�ʼ���ۡ�

���������ն��г����ֲ��������ݹ�����һƬ��Ȼ���еĿ�ʼ�Ű�ģ������ģ�ߣ��е�һֱ��ԥ���ٿ������顣�����Ӵ������ߵľ��������������Ʒ���г����죬���ٴ�ǰ�ܾ�����ؤ�ڵ��˿�ʼ������绰������

��������Ȩ�Ӿ����̷�ת�Ƶ��˷ɿ�Ʒ�Ʒ���Ϊ��������ڹ��ۿ��ٳ�������ؤ�ڿ�ʼ�������̶�����ˡ��������1000�����뵶���ɿƻ���ȱ��Ϊ����ֻ����300����

�������¶ϻ��ľ��������ﻹ����ô�࣬һ�㶼�ǽ����Ӷ���2000����

���������淨����ؤ������������ڡ��㶫���人�������ȵ�������20���ʡ���������ɿ�Ҳ������ٻ��̳��ߵ��˷����ֵ��Աߡ�

���������������ߴ���չ

������2019��ĩ���ɿƲ�Ʒ�����Ծ���ģʽΪ������������ֱӪ�����������̳��նˡ�����������������������ϵ�����ʽӪ��������

�����Ʊ���ʾ������2019��12��31�գ���˾�ѷ�չ749�Ҿ����̡�

������������У��ɿƵ���������һֱ�������о�����

������2004�����ң���ؤ�ڿ�ʼ˼�����ɿƴ���ʱ�Ķ�λ�����ж��г�������ʱ�ľ�������Ҫ���Ƿ���Ͷ��г����⽫һ���̶����ͷɿƵ�Ʒ�Ƽ�ֵ��

������һ��������չ��ʼ����ؤ��Ҫ���ɿ����ͳ��С��̳����и߶�������Ҫ�ͷ����ֵȹ��ʸ߶�Ʒ��һ��������ר���

��������������������ǰ�Ͼ����̵����⡣���ǣ������������ϵ��ƣ��ɿƵ�����һ���»���

��������ʱ����ؤ�ڲ����ǵ�ʱ��û��ȫ���˻��ı�֤ȥ���������ֱ�ӽ�����ת�Ƶ��̳��������������������30%��

�������������»����̳���������������ڷɿƶ��Բ�û�д�����������ѹ�����෴�������̳�С�ҵ��Ʒ�������˷ɿ����뵶��Ʒ���ʸ�Զ����ǰ��

��������ؤ�������̳��Ĺ����У���һ��������Ӱ����Ҳ���������Ǿ����Ա���2010��ǰ�������ֶ��ꡢ���ָ��ȴ����̳���Ҳ�ڷ�����С�ҵ�����������ģ��

�������̵������µĹ��¼���������

�������˵�ʱ��������ľ���������������������ͬ�۵����⣬��ؤ�ں�����ԥ���ߵ������ϡ�

������ʱ��������������ʵ���������������Ϊ��ȥ��档���ɿ�ȴ“ר��ר��”���۸�������£���������Ʒ��������

������������ʾ���ɿ�һ���ͺ�ΪFS360���뵶����ũ���Ա�1��������3���ף������������������һ���������1���ࡣ

�����ɿ�����

����ʽ���ع�����з��Ľ��

�����ؿ��ɿƵ����ijɳ������ξ۽������ʲ������ƴ��������ξ۽�����ǿ��Ʒ�ƺ�������������չ���м价�ڵ�Ӫ����Ϊ��ͨ��������Ĺؼ���

������ �ɿ���Ʒ����Ӫ��һ�����������ɴֱ���

�����ڽ��ߺ��ľ�������ʱ���ɿ���Ϊ�Լ�ӵ��������ľ�����������֮һ����Ʒ����Ӫ����Ʊ�̸����

������˾�������������������̨���ס��������ӵ�ȫ������������Ƶ��ͨ��Ӳ��Ͷ�š�������Ŀ�����ȷ�ʽ����ǿ�ƵĹ�������ƹ㡣

�����ӽ�3��������������ɿ�2017-2019�����۷����ܶ�ﵽ2.9��3.5��3.9��Ԫ�������У�ռ����ߵľ��ǹ��ѣ�һֱά����35%���ϣ����������ߡ�

�������ݲƱ���֪��2017-2019�꣬�ɿƹ�������Ӫҵ�����Ч�棬�Ѿ���34Ԫ�»���27Ԫ��

�������֤ȯ��ָ����������Ч����������Ŀǰ����ý�����������𣬴�ͳý�������Ӱ���������½������Ͷ�ŵ��Լ۱Ȳ��ߡ�

������ ���Ч�滬�䣬��������ڷɿ������������۵����ǡ�

���������Ա��ȵ���ƽ̨����ķɿƣ�2017������Ӫ�ճ���20��Ԫ����һ�꣬��������������ʽ��Ϊ�ɿƵ�������Ҫ��������Դ��

���������ʱ�����Ϻ������Ի��䣬��ֻ���������ռǵ����ϱ����Ʒ�ƣ�Ҳ�ڴ˺�½���������¡�

����2018�꣬�ɿ�����Ӫ��21�ڣ����������ԷŻ�����2019���ϰ��꣬�ɿ������������״γ��ָ�������

���������������ǡ�����ǰ��2015��ĩ���ɿƾ�����520�ң�2019��ĩ�ﵽ749�ҡ���5�������ɿƾ�����������������40%����Ӫ�չ���ռ�ȳ����»�������50%��

������ Ϊʲô��������������⣿�������Dz�Ʒ��

�������ɭ������ʾ��2018����ļ��ȣ�90��һ�������˾ͳ�Ϊ���й��г�����������Ⱥ�塣��Ⱥ�����������������ڣ����������������Լ۱ȡ�������ֵ��

������ϧ���ɿ��������Ͼͱ���ڸ������֪���ϣ���Թ�ɿƵ綯���뵶�IJ����������������ŵ��������������ӡ���ͷ��������������ż����ʡ�

������������ʼ������ڸ��ʱ�����������Լ۱ȾͲ����������ˡ�

������ ��ʵһֱ�������ɿ�Ͷ���ڲ�Ʒ�з��ϵ���Դ�����ࡣ

����2012-2014�꣬�ɿ��з�Ͷ��ռ�ȷֱ�Ϊ0.75%��0.76%��0.79%��Զ�����ղ������������ϰ��С�ҵ�ͬ�С�

����2019�꣬����Ϸɿ��з�Ͷ����ߵ�һ�꣬ռ�ȴﵽ2.26%���������з�Ͷ��ռ�ȳ���17%�ķ�������ϣ����ྶͥ��

������Щ�ٱ������з��У��ɿ��ص�۽�������ֻ���������ơ��ڷɿ��Լ������100�������ר�����90��ר��Ϊ�����ơ�

���������ں˵IJ�Ʒ�з������������Ȩ��

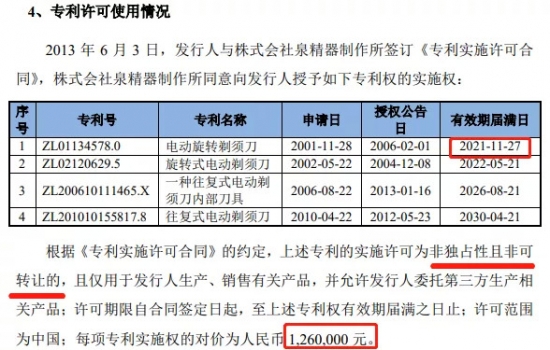

����2013��6��3�գ��ɿ��ҵ����ձ���ʽ����Ȫ������������ÿ��ר��126��Ԫ�ļ۸���������Ȩ��

��������ݺ�ͬ���綯��ת���뵶���ֽ���2021��11�µ��ڡ�����֮���ձ���ʽ����Ȫ���������Ƿ�Ը�⽫���ר����Ȩ���ɿƣ�����һ��δ֪����

�����ܽ�й���ֻһ��“�ɿ�”

�����ӷɿƿ��й���ҵ�����Ƿ�����һ��ͨ����

���������Էɿ����ڵļҵ�ҵΪ������ʵ���������ġ�������֪��Ʒ�ƶ�ȡ���˸������������Ƚ�һ�¼ҵ��г������������������Լ�LG�����ǵȿ����ҵ���й��IJ��������ۣ��ͻᷢ�֣�

������ν“�й����”“�ɳ����”�����������Ǽ���

����������ѧ���ҷ�չ�о�ԺBiMBA��ѧԺԺ���´������ھ�̸�����й���ҵ�⼸�������������̶�����Դ���г��Ľ�ȱ��������������

����ʲô��˼�أ����¾��ǽ������г��������ҵ����������ҵ������г���

�������ڷɿ����ϣ�20�����������Ʒ���������ж��г��Ļ��ᡢ���ӹ��ĺ������Լ����������ķ�ڡ�

������Щ“�г����”���÷ɿƻ���������ģ�����������Ƴɱ������������۵�������

��������Щֻ���������������Ǿ�Ӫ���������Էɿ�Ϊ�������й���ҵ�������߱������ľ�Ӫ�������´����ܽᣬ������ҵ��������Ӧ����ϵ��������Ͷ�ʺͼ����γɵļ�ֵ�����������ʱ��ͼ�����������������ʽ��

�����ɿƵ��������ǹ������뵶֮��������һ����̬�ġ��ͺ��Ե�ָ�ꡣ

��������������ҵ��ʷ�������ʵĶ������������������Ч�ʡ�û��Ч�ʵ�����������������ɱ�����Ǽ�����ɱ��

�����ɿ���������·�ϡ�

�������ݸѶ����ҳ>>

�������ݸѶ����ҳ>>

�����ػ�Ϳɳ�������ƶ�¸���ͼ

�����ػ�Ϳɳ�������ƶ�¸���ͼ ���̷��̷�Ʒ�ƾ�ѡ���������������С��

���̷��̷�Ʒ�ƾ�ѡ���������������С�� �ó��һ� ������ʮ��KV100ֱ��9000Ԫ��ֵ��Ϯ

�ó��һ� ������ʮ��KV100ֱ��9000Ԫ��ֵ��Ϯ ���̻������û��Ƕ����ã�����������Ʒ����ˢ���û���֪

���̻������û��Ƕ����ã�����������Ʒ����ˢ���û���֪ ���ǵ���ƽ���ڶ������߿���

���ǵ���ƽ���ڶ������߿��� ����˹��Ҫ�����������ÿյ��ˣ�

����˹��Ҫ�����������ÿյ��ˣ� 2020���й���չ�����о�����Ὣ�ں�־ٰ�

2020���й���չ�����о�����Ὣ�ں�־ٰ� ��´�Ƽ���Ű��߾�ҵ���ս�Ժ�����������+�ز��ںϷ�չ

��´�Ƽ���Ű��߾�ҵ���ս�Ժ�����������+�ز��ںϷ�չ ��ʢ���������ľ����Դ�����������ľƷ���¸��

��ʢ���������ľ����Դ�����������ľƷ���¸�� 14ʡ��GDP�����ɸ�ת��

14ʡ��GDP�����ɸ�ת��