华谊嘉信中报惨淡 迪思负债2.4亿成累赘

企业 来源:中国经济网 责任编辑:百花残 2017-09-08 17:17:10

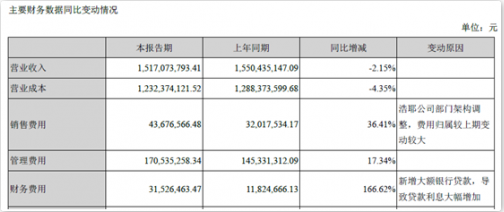

【财经网/许楠楠】华谊嘉信(sz300071)8月24日公布了2017年业绩中报,报告显示,公司半年度营业收入15.17亿元,同比减少2.15%;归属上市公司股东的净利润3672万元,同比减少43.17%;经营活动产生的现金流量净额534万元。基本每股收益0.05元/股。

管理费用、销售费用、财务费用等三费的全面增加成为拖累公司营业利润的主要原因。

对于费用的全面提升,华谊嘉信在半年报中解释称,为应对宏观经济和行业竞争加剧的影响,公司加大了市场拓展和市场投入力度,进而导致销售费用增加;为提升公司经营业绩,提高综合管理水平,公司在人力资源、运营管理、产品研发等多方面加大投入,引进人才,管理费用较大增加;公司规模不断扩大,大额银行贷款的新增导致财务费用增加。

资料显示,华谊嘉信2010上市时主业是线下营销服务,随后通过频繁并购扩大业务范围,2013年,华谊嘉信成功收购上海东汐广告传播有限公司49%股权、上海波释广告有限公司49%股权以及北京美意互通科技有限公司70%股权;2014年12月,华谊嘉信将天津迪思投资管理有限公司纳入麾下;2015年,华谊嘉信以4.67亿元现金对价购买浩耶上海100%股权。现在公司已经拥有体验营销、公关广告、数字营销、内容营销以及大数据营销五个业务板块。

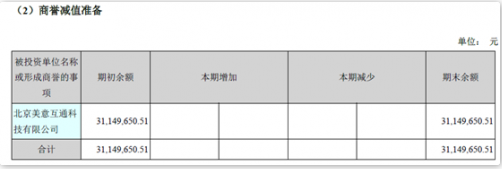

值得注意的是,通过频繁并购,公司近三年业绩大幅拉升。在并购提振业绩的同时,其商誉大幅攀升。在2013年,华谊嘉信商誉仅为0.27亿元,但在2015年,这一数值达到6.22亿元,而至今,其商誉达到8.92亿元。

此次在华谊嘉信2017中期业绩报告中,重新计提商誉减值准备。在此之前在2015、2016年中均无商誉减值。由于商誉减值要计入资产减值损失,因此会影响公司净利润。

今年4月华谊嘉信发布公告称,受互联网广告行业差异化发展,尤其是移动互联网业务对传统PC端广告业务的分流影响,标的公司凯铭风尚在移动互联网端的业务拓展不及公司预期。为维护公司与股东的利益,明晰公司发展战略,依照既定发展路线轻装快速前行。经公司审慎研究,公司决定终止本次重大资产购买交易。

对于商誉减值拖累上市公司业绩问题,年初证监会在《关于加强对并购重组商誉有关审核及披露的监管的提案》回复中表示:会在并购重组日常监管中加强信息披露监管,会重点关注相关会计处理是否符合会计准则规定。

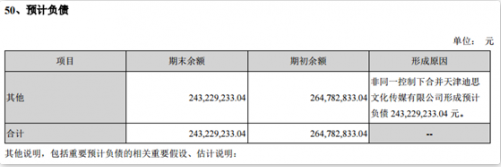

此外,半年报披露,公司非同一控制下合并天津迪思文化传媒有限公司形成预计负债逾2.4亿元。常年存在的预计负债也对公司存有潜在的经营压力。

(数据来源:华谊嘉信2017中期业绩报告、wind资讯)

相关阅读:

热门文章:

热门文章

图片新闻