六大商业银行调整房贷利率定价机制

房产 来源:莞讯网 责任编辑:百花残 2024-11-01 08:45:14

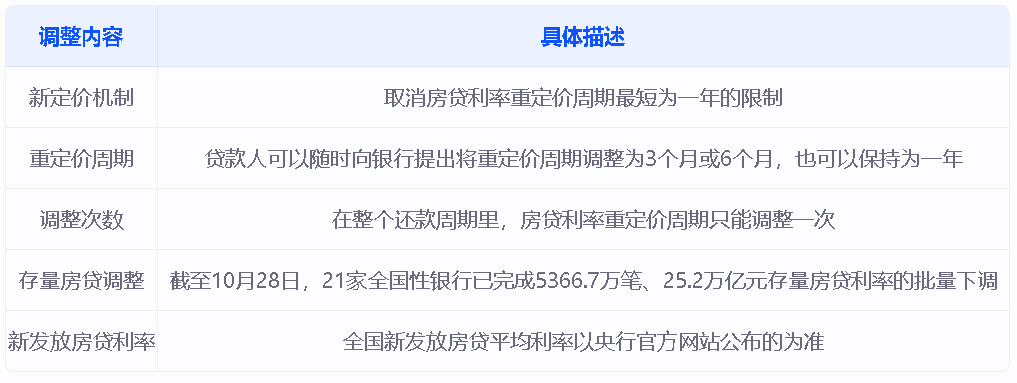

从11月1日起,六大商业银行将对商业性个人住房贷款利率实行新的定价机制,取消了房贷利率重定价周期最短为一年的限制,以落实央行此前发布的相关要求。贷款人可随时向银行提出将重定价周期调整为3个月或6个月,或保持为一年,但整个还款周期内只能调整一次。

取消一年最短重定价周期限制

此前,不少贷款人反映房贷利率重定价周期统一为一年不能及时反映市场变化,容易造成新老房贷利差过大。针对这一问题,六大银行明确取消了最短为一年的限制,允许贷款人根据市场情况调整重定价周期。

调整影响及策略

贷款人如果认为未来贷款利率将下行,可选择将重定价周期调整为三个月,以更早享受LPR下调的优惠。反之,如果预期未来利率将上涨,保持一年重定价周期可延缓利率上涨的影响。业内专家提醒,重定价周期长短对借款人影响中性,需审慎决策。

存量房贷利率调整情况

截至10月28日,21家全国性银行已完成5366.7万笔、25.2万亿元存量房贷利率的批量下调,各地方法人银行也将陆续完成调整。由于重定价日期不同,借款人调整后的房贷利率会有所差异,但调整效果将逐步实现。

新发放房贷利率参考

全国新发放房贷平均利率以央行官方网站公布的为准。例如,央行10月31日公布的2024年第三季度全国新发放商业性个人住房贷款加权平均利率为3.33%。央行每年在1月、4月、7月、10月末公布上一季度全国新发放房贷利率水平,供银行和借款人参考。

专家观点

业内权威专家表示,房贷合同期限较长,部分达到30年,从整个贷款周期看,重定价周期长短对借款人的影响是中性的。在LPR下行周期内,重定价周期越短,借款人可早享受降息红利。如果未来经济形势好转,政策利率和LPR进入上行通道,重定价周期越短,借款人也会以更快速度适用较高的利率,更早承受加息负担。重定价周期只能调整一次,借款人要综合考虑自身情况审慎决策,用好这一次选择的权利。

表格:商业银行房贷利率调整概览

本网观点:此次商业银行对房贷利率定价机制的调整,给予了贷款人更多选择权和灵活性,以应对市场利率变化。贷款人在选择重定价周期时应综合考虑经济形势、个人财务状况及未来利率走势,审慎做出决策,以最大化自身利益。同时,批量调整存量房贷利率有助于减轻借款人负担,促进房地产市场的健康发展。

相关阅读:

热门文章:

热门文章

- 中国恒大发布公告:决定取消特别分红方案

- 长沙一楼盘落户25年以上才有资格摇号是什

- 武汉商品房销售开始实行房票制 开发商凭

- 深圳部分产业园“二房东”乱象调查

- 优惠金额超10亿 2021深圳购物季线上启动

- 人生第一套房,应该选 90㎡ or 120㎡?

- 惠州集齐“招保万金”!这一次看招商蛇口

- 许家印深夜开会:千方百计保交楼 引发各

- 投资销售房价数据下滑:降温政策持续 房

- 金融监督管理局:深圳严查商品住房购地资

- 多地公布“十四五”时期住房发展规划 加

- 楼市金九银十有点冷 楼市总体观望情绪浓

- 2021年9月一线城市二手房价格全部下跌

- 蔡元培长女故居1.2亿起拍价成交 建筑面积

- 东莞住宅供跌需涨楼市成交回温 年底上车

图片新闻